La transformación del cambio de divisas en los años setenta

El Eurodólar

Últimos Movimientos

Volúmenes de Negocio Especulativo

¿Fin del Patrón Oro?

La explicación fundamental de por qué el oro era necesario para establecer un sistema monetario internacional posiblemente fuera que incluso las fluctuaciones en el valor del dinero causadas por la oferta y la demanda de oro eran mejores que padecer hiperinflación o una profunda devaluación debida a una política monetaria irresponsable.

Pero la historia demuestra que hay problemas graves asociados con el uso del patrón oro y que es imposible mantener el vínculo. Las dificultades llegaron cuando la oferta de oro osciló, causando fluctuaciones a corto plazo en los precios. Por otra parte, el crecimiento de la economía mundial fue más rápido que la oferta de oro nuevo, por lo que la escasez a largo plazo del oro se convirtió en un obstáculo para mantener los cambios.

El abandono de la convertibilidad en oro fue el comienzo delmercado de divisastal y como lo conocemos hoy en día. El dólar estadounidense, bajo fuerte presión debido al déficit comercial de EEUU, comenzó a flotar libremente quedando todas las monedas a la deriva tratando de encontrar su lugar en la economía mundial. A partir de ahí muchas oportunidades especulativas comenzaron a aflorar.

Desde principios de los años setenta las monedas más importantes del mundo comenzaron a flotar libremente, controladas principalmente por la oferta y la demanda en el mercado de divisas, y se han mantenido así durante casi cuatro décadas. Entre estas monedas, estaban el marco alemán, la libra esterlina y el yen japonés, cuyos precios se calculaban diariamente. Los volúmenes, la velocidad y la volatilidad comenzaron a aumentar, creándose nuevos instrumentos financieros. Desde entonces, la inestabilidad del tipo de cambio entre las principales monedas ha sido la norma.

La transformación del cambio de divisas en los años setenta

En las décadas siguientes se produjo la transformación del mercado de divisas en el mercado financiero más grande y menos regulado del mundo, aboliendo así las restricciones a los flujos de capital en casi todos los países, y permitir que las fuerzas del mercado muevan los tipos de cambio.

Pero la idea de fijar los tipos de cambio no desapareció del todo. Algunas grandes economías intentó volver a un cambio fijo o valorar sus monedas en relación a algo: sucedió durante los años setenta y ochenta cuando los países asiáticos trataron de agruparse como hicieron los países de Europa Occidental. Durante estos años las divisas mostraron volatilidad a corto plazo, descorrelación en el medio plazo y una situación de deriva a largo plazo. Si bien tras la ruptura de Bretton Woods la mayoría de los responsables políticos pensaban que el sistema de libre flotación supondría contar con un mecanismo de ajuste automático, en la práctica la inestabilidad del tipo de cambio se convirtió en una amenaza grave para la economía mundial.

En Diciembre de 1971 hubo un esfuerzo internacional para restablecer el sistema de tipo de cambio fijo a niveles fijados: las autoridades monetarias de los principales países se reunieron en Washington DC para establecer nuevos niveles para sus respectivos tipos de cambio firmándose el Acuerdo Smithsoniano, similar al anterior de Bretton Woods, pero permitiendo mayores fluctuaciones en los cambios de divisas.

En 1972, la Comunidad Europea, en un intento por obtener la independencia de la influencia del dólar, creó la Flotación Conjunta Europea integrada por la República Federal Alemana, Francia, Italia, Holanda, Bélgica y Luxemburgo. Esta fue otra iniciativa para revisar y rediseñar el sistema monetario internacional. Sin embargo, el acuerdo se rompe un año más tarde produciéndose el cambio a un sistema predeterminado de tipo de cambio variables, al no existir una alternativa en ese momento. Como resultado, surgieron nuevos mercados con nuevos instrumentos financieros, la desregulación del mercado, los sistemas de mercado y la liberalización del comercio.

Los gobiernos podían establecer a partir de entonces tipos de cambio semi-fijos o dejar que sus monedas fluctuaran libremente. De hecho, en 1978, el sistema de libre flotación se había instalado entre los principales países industrializados, lo que significaba, una vez más, que el valor relativo de las monedas se determinaría mediante las fuerzas de la oferta y la demanda.

El Eurodólar

Uno de los principales catalizadores para la aceleración del cambio de divisas fue el rápido aumento de los depósitos en dólares estadounidenses en los bancos fuera del control de las autoridades de EEUU. Los ingresos por ventas de petróleo ruso, por ejemplo, eran depositados en dólares, pero fuera de Estados Unidos, debido al temor de que fueran congelados por las autoridades reguladoras estadounidenses.

El gobierno de EEUU impuso leyes para restringir los préstamos en dólares a los extranjeros. Los mercados europeos eran particularmente atractivos debido a que había muchas menos regulaciones y ofrecían rendimientos más altos. EEUU restringió los préstamos en dólares a los extranjeros en respuesta al explosivo crecimiento en el número y tamaño de los depósitos en el extranjero.

Esto fue el precursor del mercado de Eurodólares (un mercado donde los activos se depositan en una moneda diferente de la moneda de origen). Posteriormente en 1978 Europa crea el Sistema Monetario Europeo, con base en el mercado de Eurodólares, que aparecieron por primera vez en los años cincuenta.

Dentro de este contexto, y debido a su adecuada ubicación -que permitía operar simultáneamente con los mercados asiáticos y americanos- y su capacidad para conectar estos dos mercados, Londres se convirtió, y todavía sigue siéndolo, la capital mundial del mercado de divisas.

En los años ochenta se convirtió en el centro clave del mercado de Eurodólares, cuando los bancos británicos comenzaron a otorgar préstamos en dólares como una alternativa a las libras, para mantener su posición de liderazgo en las finanzas globales.

Hasta 1985, el dólar se apreció gradualmente dañando la competitividad internacional de las empresas estadounidenses. En Septiembre de 1985, el Acuerdo Plaza fue firmado entre los países del G5 (EEUU, Japón, Alemania, Francia, Reino Unido) para bajar la cotización del dólar estadounidense, el cual estaba claramente sobrevalorado.

La intervención conjunta del G5 fue muy eficaz. Sin embargo, el dólar estadounidense continuó perdiendo terreno más allá de niveles aceptables para Japón y Alemania. En Febrero de 1987, los líderes económicos de los países del G7 (G5 más Italia y Canadá) se reunieron en París para detener la caída del dólar, conocido como el “Acuerdo de Louvre”. En esta época de cooperación se trataba de gestionar los tipos de cambio que flotaban libremente a través de intervenciones coordinadas.

¿Sabía que la Libra también se conoce como “Cable” en la jerga de divisas debido a la conexión por cable a través del Océano Atlántico, que conecta Londres y Nueva York?

Últimos Movimientos

Desde finales de los años ochenta, las empresas estadounidenses comenzaron a pedir divisas extranjeras prestadas, encontrando en los Euromercados una oportunidad de inversión atractiva, hacia la que canalizar su exceso de liquidez y una fuente de financiación a corto plazo para el comercio exterior. Este movimiento de capital a través de las fronteras disparó las transacciones en divisas hasta cerca de 70 millones de dólares diarios a principios de la década con el desarrollo de herramientas informáticas. Estas herramientas aceleraron el flujo internacional de capitales, expandiendo el mercado en Asia, Europa y América. Estas mismas herramientas permitieron la participación de inversores privados en un mercado que tradicionalmente estaba reservado exclusivamente a los bancos y a las grandes instituciones.

En 1991, se firma el Tratado de Maastricht. El objetivo era alcanzar la convergencia de tipos de cambio, inflación y equilibrio fiscal entre varias divisas europeas. Sin embargo, la unificación de Alemania Occidental y Oriental, realizada a un tipo de cambio 1 a 1, supuso una presión al alza sobre el marco alemán, considerado como la moneda de referencia para el futuro Euro. Ello presionó a la baja a otras divisas, la libra esterlina comenzó a caer e Inglaterra abandonó el grupo, al no estar dispuesta a importar los altos tipos de interés de Alemania. En 1992-93 el sistema monetario europeo casi se derrumba cuando las presiones económicas amenazaban con una devaluación de las divisas más débiles. Pero la búsqueda de la estabilidad monetaria en Europa, iniciada en la década de los setenta, continuó con un renovado intento no sólo de fijar el cambio de las monedas europeas, sino también de sustituirlas por una moneda única. Finalmente, en 2001 se completa el proyecto de creación de una moneda común y el euro subió con fuerza frente al dólar.

Volúmenes de Negocio Especulativo

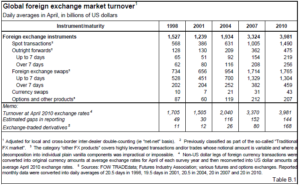

El volumen negociado en Forex hoy es tan alto que no hay datos disponibles, pero cada tres años, el BIS (Bank of International Settlements) publica los resultados de una encuesta realizada entre los principales participantes en el mercado y crea una estimación basada en las respuestas obtenidas.

El cuadro anterior, extraído del Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity, muestra un crecimiento de volumen en los últimos años.

En el informe realizado en 2007, por ejemplo, se estimaba que el volumen global total diario negociado está en torno a 3.2 trillones negociados en los principales mercados financieros del mundo, de los cuales un 95% es de carácter especulativo. Su volumen diario de transacciones es aproximadamente 100 veces el de todas las Bolsas en conjunto. El hecho de que el 95% del mercado es especulativo significa que la mayoría de los participantes que compran una divisa realmente no tienen ninguna intención de mantenerla, sino que están viendo su movimiento para revender obteniendo un beneficio cuando haya aumentado su valor.

El 5% restante de los movimientos diario proviene de empresas que se cubren de sus riesgos y de los gobiernos que intercambian divisas y reservas.

El 85% del volumen negociado se realiza en las principales monedas frente al dólar estadounidense, donde se encuentra la mayor liquidez, lo que permite ejecutar rápidamente las órdenes de entrada y salida del mercado. Puede encontrar justo encima un enlace a una tabla extraída del Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity de 2007.

En los resultados más recientes en los que el BIS clasifica el volumen negociado por países, Londres sigue siendo la capital del mercadoForex. El parEUR / USDes el más operado, y no es una coincidencia que sea el par que tiene las menores horquillas – la separación entre el precio de compra y el de venta). En general, en el mercado interbancario, a mayor volumen, menores serán las horquillas.

En los próximos capítulos aprenderemos que son las horquillas (spreads) y todo lo relativo al funcionamiento del mercado, pero por ahora vamos a mostrar la composición de este mercado así como quién lo mueve y lo agita!

– Antes de continuar, vamos a recapitular todo lo que puede ser interesante para Vd. como aspirante a trader de toda la información que acabamos de ver. Los siguientes aspectos pueden ser considerados aspectos fundamentales en el negocio de un trader:

Los tipos de cambio son necesarios como un valor de referencia que permita un intercambio inmediato de divisas y facilite el comercio internacional.

El sistema de flotación libre de los tipos de cambio parece haber sido adoptado por defecto ya que no existía un acuerdo alternativo en ese momento pero, a cambio, es la condición ideal para el funcionamiento de este mercado.

En un sistema de flotación libre, la ley que regula los tipos de cambio es la de la oferta y la demanda

Londres concentra la mayor liquidez y actividad en el mercado de divisas y por lo tanto es en su horario de apertura cuando se produce la mayor actividad en Forex.